Jahresrückblick Schrottmarkt 2025

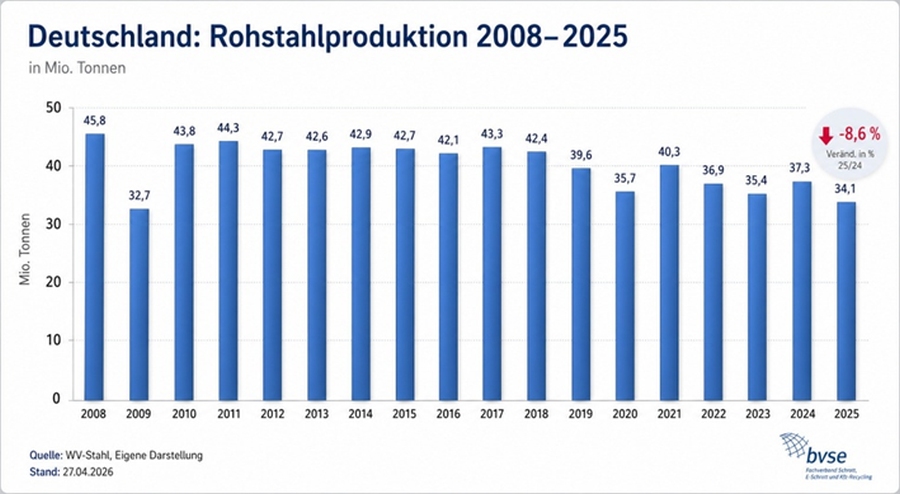

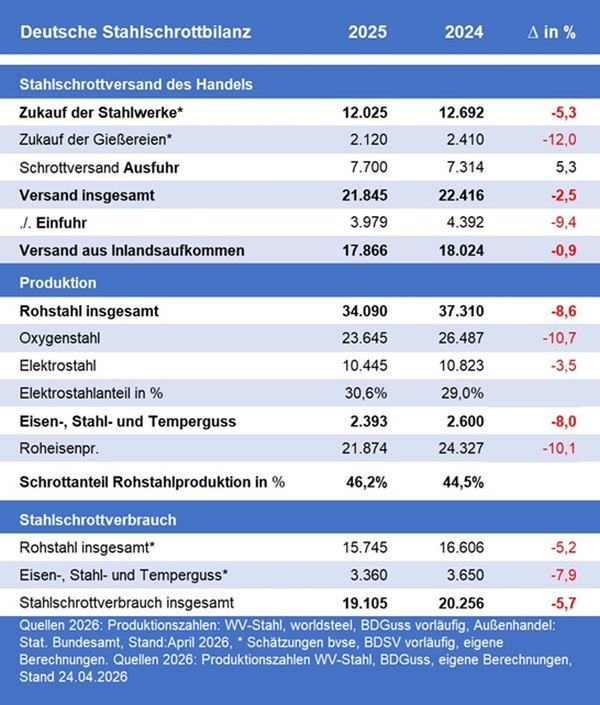

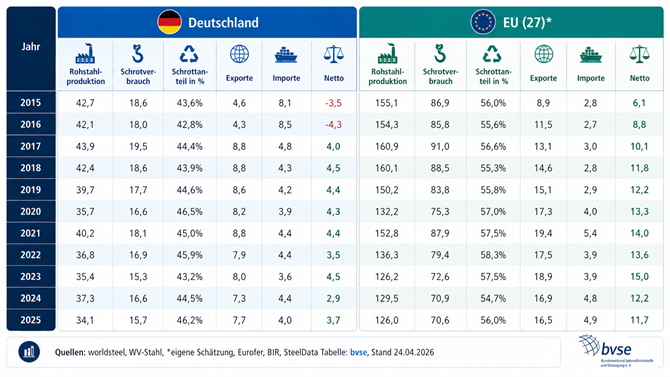

Die deutsche Stahlproduktion musste im Jahr 2025 deutliche Einbußen hinnehmen. Mit 34,1 Mio. Jahrestonnen, einer Reduktion um 8,6 Prozent zur Vorjahresmenge, blieb die Produktion zum vierten Mal in Folge unter der avisierten Marke von 40 Mio. Jahrestonnen. Seit 2018 wurde diese Grenze bereits sechsmal unterschritten. Ein ähnlich niedriges Produktionsniveau gab es seit der deutschen Wiedervereinigung nur im Finanzkrisenjahr 2009.

Während die Elektrostahlroute um 3,5 Prozent auf 10,4 Mio. Jahrestonnen zurückging, fiel die Hochofenroute um 10,7 Prozent auf 23,6 Mio. Jahrestonnen. Gleichzeitig schrumpfte die Kapazitätsauslastung auf unter 70 Prozent.

Schwache Stahlnachfrage, ungebremster wachsender Importdruck und international nicht wettbewerbsfähige Energiepreise führten zu dieser strukturellen Belastung, so fasste Kerstin Maria Rippel, Hauptgeschäftsführerin der Wirtschaftsvereinigung Stahl, die Situation zusammen.

Die Rohstahlproduktion in den 70 wichtigsten Förderländern belief sich auf insgesamt 1,804 Mrd. Tonnen, ein Rückgang um 2 Prozent gegenüber 2024.

China verzeichnete einen Rückgang um 4,4 Prozent gegenüber dem Vorjahr 2024 mit 1,005 Mrd. Tonnen und erreichte 960,8 Mio. Tonnen. Die Produktion fiel damit zum ersten Mal seit sieben Jahren unter die 1 Mrd.-Tonnen-Grenze. Gründe lagen in der schwachen Stahlnachfrage und Umstrukturierungsmaßnah-men der chinesischen Regierung.

Indien erreichte einen Zuwachs um 10,4 Prozent und steigerte die jährliche Rohstahlproduktion von 149,4 Mio. Tonnen auf 164,9 Mio. Tonnen. Die USA, mit einem Zuwachs von 3,1 Prozent auf 82 Mio. Tonnen, und die Türkei, mit einem Plus von 3,3 Prozent und einer erzeugten Tonnage von insgesamt 38,1 Mio. Tonnen, stachen unter den zehn größten Stahlhersteller positiv hervor. Die Türkei überholte damit Deutschland im Ranking der zehn größten rohstahlproduzierenden Länder. Dicht gefolgt von Deutschland lag Brasilien, mit 33,3 Mio. Tonnen, eine Abnahme um 1,6 Prozent, und der Iran, mit einer Zunahme von 1,4 Prozent auf 31,8 Mio. Tonnen.

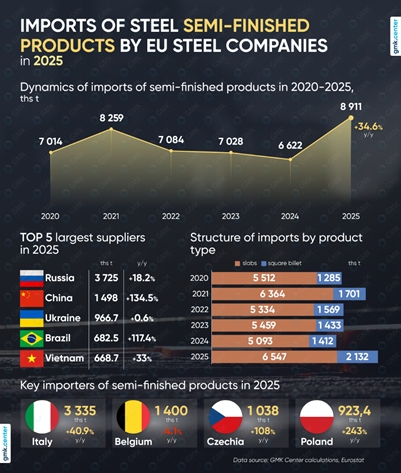

Im Jahr 2025 stieg der Import von Brammen in die EU (27) gegenüber dem Vorjahr um 28,6 Prozent auf 6,55 Mio. Tonnen, das machten 73,5 Prozent der Gesamtlieferung aus. Importlieferungen von Knüppeln stiegen sogar noch stärker an, um 51 Prozent auf 2,13 Mio. Tonnen. Ihr Anteil stieg von 21,3 Prozent auf 23,9 Prozent.

Die Gesamtimporte an Halbzeugen stiegen im Jahr 2025 stark um 34,6 Prozent an und erreichten 8,91 Mio. Tonnen. Russland erhöhte seine Lieferungen an Halbzeugen um 18,2 Prozent auf 3,7 Mio. Tonnen, die 41,8 Prozent der Gesamtimporte ausmachten, und war damit der größte Lieferant an Halbzeugen in die EU. China belegte den zweiten Platz, trieb den Aufwärtstrend ebenfalls voran. Lieferungen stiegen um 134,5 Prozent auf 1,5 Mio. Tonnen, ein Marktanteil von 16,8 Prozent. Italien war mit 3,34 Mio. Tonnen und einem Gesamtanteil von 37,4 Prozent der größte Abnehmer importierter Halbfertigprodukte in der EU. Dies entspricht einem Anstieg von 40,9 Prozent gegenüber dem Vorjahr. Die Importstruktur zeigt, europäische Verbraucher deckten ihre Bedarfe 2025 verstärkt durch Importe. Dies ist unter anderem auf ein breites Angebot aus Asien und Südamerika zurückzuführen.

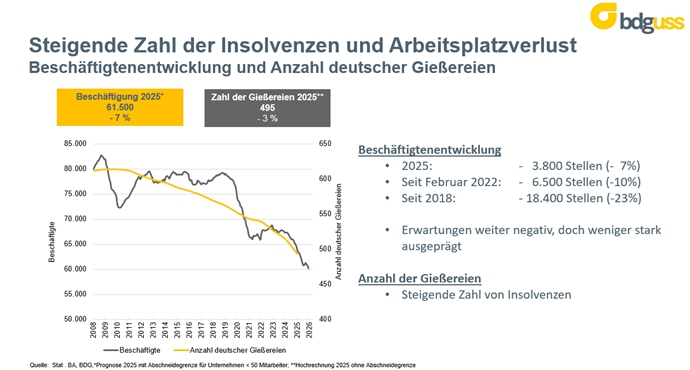

Weiterhin Rückgänge in der Gussindustrie

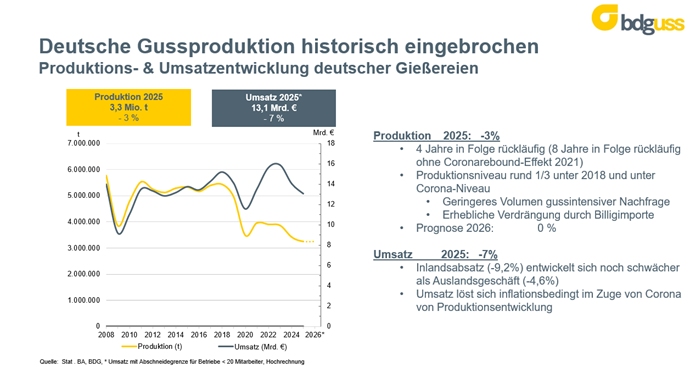

Die Lage im deutschen Gießereisektor spitzte sich weiterhin zu. Das vierte Jahr in Folge war die Produktion bereits rückläufig, ohne den Coronarebound-Effekt 2021 sogar das achte Jahr in Folge. Seit 2018 ist das Produktionsniveau um rund ein Drittel gesunken. Eine geringe gussintensive Nachfrage traf auf ein erhebliches Verdrängungsumfeld durch Billigimporte.

Inlandsumsätze reduzierten sich im vergangen Jahr 2025 um 9,2 Prozent, Auslandsgeschäfte sanken um 4,6 Prozent. Die geschätzten Umsätze schrumpften um 7 Prozent auf 13,1 Mrd. EUR, während die Produktion um 3 Prozent auf 3,3 Mio. Tonnen abnahm.

Die Beschäftigtenzahl sank 2025 gegenüber dem Vorjahr um 3.800 Stellen oder 7 Prozent auf 61.500. Seit 2018 ist eine Reduzierung um 18.400 Stellen festzustellen, das sind -23 Prozent. Die Anzahl der Gießereien sank im Jahr 2025 um 3 Prozent auf 495 Gießereien.

Reduzierte Stahlschrottmengen

Der drastische Produktionsrückgang in der Stahlindustrie hatte Folgen in der Stahlrecyclingindustrie. Schrottzukäufe der deutschen Stahlwerke sanken im Berichtsjahr 2025 um 5,3 Prozent auf nur noch 12 Mio. Tonnen. Daraus resultierte eine Mindermenge von ca. 670.000 Tonnen. Die Elektrostahlroute federte mit einer weniger starken Mengenreduzierung um 3,5 Prozent den deutlichen Produktionsrückgang der konventionellen Hochofenroute von 10,7 Prozent ab. Der Anteil der Elektrostahlroute stieg dadurch von 29 Prozent auf 30,6 Prozent.

Reduzierte Verbrauchsmengen von Schrotten führten zu reduzierten Importmengen und Überschussmengen, die in den Exportmarkt gelenkt werden mussten. Importmengen nahmen um 9,4 Prozent auf 3,9 Mio. Tonnen ab, Schrottexporte stiegen um 5,3 Prozent auf 7,7 Mio. Tonnen.

Durch den geringer gefallenen Produktionsanteil der Elektrostahlwerke stieg der Schrottanteil an der Rohstoffproduktion auf 46,2 Prozent leicht an. Deutsche Rohstahlhersteller setzten mit 15,7 Mio. Tonnen ca. 860.000 Tonnen weniger Stahlschrotte für ihre Produktion ein.

Schrottmarktentwicklung

Deutscher Schrottmarkt

Der Schrottmarkt startete ruckelnd und holperig in das neue Jahr 2025. Ein Jahr, in dem alles besser werden sollte. Schrottpreise begannen unspektakulär und unverändert in einem stabilen Markt. Getreu dem Motto „Ausnahmen bestätigen die Regel“ kam es jedoch zu leichten Preiskorrekturen, die teilweise aus dem Vormonat resultierten oder der angespannten Materialverfügbarkeit geschuldet waren.

Allgemein verzeichnete der Schrottmarkt im Februar leichte Aufschläge, besonders bei Scherenschrotten der Sorte E1. Produktionsabfälle erreichten nur schleppend den Weg zum Schrotthandel. Abbruchtätigkeiten fanden kaum statt, der Materialzulauf von Altschrotten war nur mäßig. In Kombination mit einer zunehmenden Exportnachfrage nahmen Schrottpreise auf dem Inlandsmarkt zu. Die Fragilität des Marktes zeigte sich in den Wellenschlägen des Exports, die den deutschen Markt nach oben trieben.

Im März stiegen Schrottpreise durchschnittlich um 15-20 €/t. Die schwierige Verfügbarkeit verhinderte in den vorherigen Monaten ein Wechselspiel zwischen Käufer- und Verkäufermärkten und provozierte allgemein einen Kampf ums Material. Erste leichte positive Äußerungen kamen von Abbruchunternehmen, die eine vorsichtige Stimmungsaufhellung bei der Verfügbarkeit von Altschrotten in Aussicht stellten.

Der internationale Markt zeigte eine immer größer werdende Abwärtsspirale. Diese veranlasste heimische Stahlwerke zu Preiskorrekturen von unverändert bis zu -10 €/t. Absolut überraschend kam für viele Marktakteure die Deutlichkeit der Preisreduzierungen im Mai um bis zu -40 €/t. Der Markt galt danach als nicht austariert, führte nicht zu einer ersehnten Marktberuhigung. Ein schwelender Preis- und Mengenkonflikt entfachte. Nicht nur das Altschrottaufkommen stuften Marktteilnehmer als eingeschränkt ein, auch das Neuschrottaufkommen zeigte sich, durch geringe Auslastung und einhergehende Kurzarbeit in der Verarbeitenden Industrie, verhalten. Hohe Sammelkosten, niedrige Absatzpreise und geringes Materialaufkommen stürzten den Schrotthandel in ein Dilemma. Eine stark schwankende US-Außenhandelspolitik in Verbindung mit weiteren politischen Spannungen im Nahen-Osten, die sich auch auf den Iran ausweiteten, führten zu weiteren Unwägbarkeiten.

Zum Ende des ersten Halbjahres 2025 sank die Rohstahlerzeugung um -11,6 Prozent auf lediglich 17,1 Mio. Tonnen. Bereits zu diesem Zeitpunkt zeichnete sich eine besorgniserregende Produktionsmenge Ende 2025 ab. Der Monat August stach nicht unbedingt durch sein Preisniveau hervor, sondern vielmehr durch die Absatzmöglichkeiten. Bereits im Vormonat fand ein Wechsel von einem Verkäufer- zu einem Käufermarkt statt, der sich weiter verfestigte.

Einige Schrotthändler verhielten sich seit Mai sehr zurückhaltend im Markt, verbunden mit der Hoffnung, nach den Sommerstillständen eine Belebung zu erfahren. Viele sogenannte Wirtschaftsexperten teilten diese Erwartungshaltung, sie trat jedoch nicht ein. Eine Deindustrialisierung sorgte für eine Abwanderung des Verarbeitenden Gewerbes; Schrottaufkommen, dass der Schrottwirtschaft irreversibel fehlt. Immer mehr Schrottbetriebe berichteten von finanziellen Schwierigkeiten. Es fehlte der wirtschaftspolitische Drive, der langersehnte Umschwung, der nach der politischen Neuwahl greifbar zu sein schien.

Im September tendierte der Schrottmarkt zu einer unveränderten Seitwärtsbewegung bis hin zu einer Preiskorrektur von -10 €/t. Im Oktober zeigte der Inlandsschrottmarkt Preisreduzierungen von durchschnittlich -10 €/t bis -15 €/t: Ein deutlicher Preisrückgang, von der Käuferseite bestimmt, kompromisslos gefordert und durchgesetzt. Ein Nord-Süd-Gefälle zeichnete sich auf dem Schrottmarkt ab. Der Süden, geprägt durch ein allgemein höheres Neuschrottaufkommen, hatte zunehmend Schwierigkeiten, Material an die Nachbarländer – Italien und die Schweiz – zu verkaufen. Im Norden half bereits in den vergangenen Monaten der Exportmarkt und unterstützte bei der Mengenaufnahme von Altschrotten.

Viele Schrotthändler klagten über eine unzulängliche Waggonverfügbarkeit seitens der Bahn. Neue erfrischende Impulse der Deutschen Bahn genügten nicht, um Schwierigkeiten und Probleme, mit denen die Schrottwirtschaft zu kämpfen hat, wegzulächeln. Es bedarf einer strukturellen Verbesserung und einer zeitgenauen Zustellung avisierter Waggons, damit logistische Abläufe sich nicht ständig verzögern.

Der tendenziell anziehende Exportmarkt sorgte für eine Marktstabilisierung. Positive Zeichen aus der Politik, abgeleitet aus dem Stahlgipfel, sorgten für eine leicht freundlichere Stimmung auf dem Stahlmarkt. Der Markt im Dezember zeichnete ein sehr unterschiedliches Bild. Zähe, aber auch lustlose Verhandlungen prägten den Monat, wobei der Abschlusszeitpunkt Einfluss auf die Preishöhe ausübte. Einige Verbraucher kauften bereits im November monatsübergreifend ein, positionierten sich im Dezember mit einem unveränderten Schrottpreisniveau. Andere Verbraucher nahmen Preisaufschläge von 10 €/t vor, vereinzelt sogar bis zu 15 €/t. Allgemein reduzierte sich saisonbedingt der Materialzulauf zum Schrotthandel. Einige Exportläger erhöhten Einkaufspreise, um Material für bereits verkaufte Ladungen zu sichern. Neuschrotte hatten in den vergangenen Monaten ein sehr starkes Preisniveau, weshalb einige Verbraucher im Dezember Preisaufschläge bei Neuschrotten etwas moderater ausfallen ließen als bei Altschrotten.

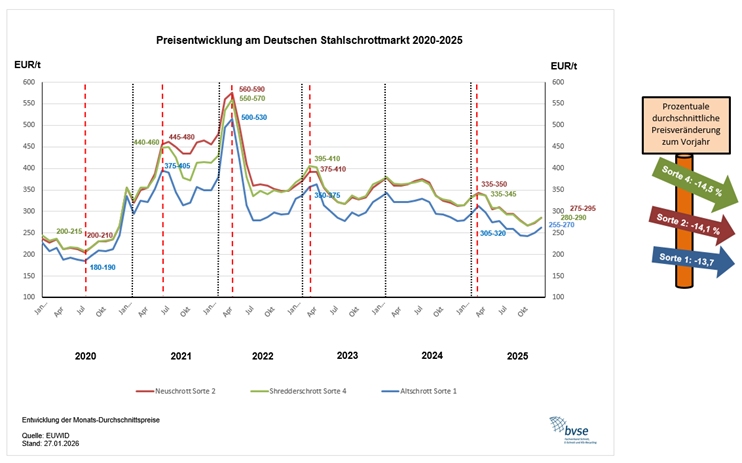

Schrottpreise für leichte Altschrotte der Sorte E1, Neuabfälle E2 und Shredderschrotte E4 verhielten sich im Jahresverlauf 2025 relativ einheitlich. Nach Preisanstiegen in dem Zeitraum Januar bis März, setzte ein stetiger Preisverfall ein. Mit Ausnahme der Monate Juni und August, wo eine Seitwärtsbewegung eintrat, sanken Schrottpreise kontinuierlich ab. Lagen die Preise für die E1 im März noch bei durchschnittlich 312,50 €/t, betrug der Oktoberpreis lediglich 242,50 €/t, eine Reduktion um 22,4 Prozent. In ähnlicher Weise fielen die Preise für die E2, von 342,50 €/t auf 267,50 €/t (-21,9 Prozent) und bei den Shredderschrotten E4 von 340 €/t auf 267,50 €/t (-21,3 Prozent). Über das gesamte Jahr gesehen haben die Durchschnittspreise der Sorte E1 gegenüber dem Vorjahr um 13,7 Prozent abgenommen. Neuschrotte der Sorte E2 fielen um 14,1 Prozent, am stärksten sanken Shredderschrotte E4 um 14,5 Prozent.

Schrottpreise für leichte Altschrotte der Sorte E1, Neuabfälle E2 und Shredderschrotte E4 verhielten sich im Jahresverlauf 2025 relativ einheitlich. Nach Preisanstiegen in dem Zeitraum Januar bis März, setzte ein stetiger Preisverfall ein. Mit Ausnahme der Monate Juni und August, wo eine Seitwärtsbewegung eintrat, sanken Schrottpreise kontinuierlich ab. Lagen die Preise für die E1 im März noch bei durchschnittlich 312,50 €/t, betrug der Oktoberpreis lediglich 242,50 €/t, eine Reduktion um 22,4 Prozent. In ähnlicher Weise fielen die Preise für die E2, von 342,50 €/t auf 267,50 €/t (-21,9 Prozent) und bei den Shredderschrotten E4 von 340 €/t auf 267,50 €/t (-21,3 Prozent). Über das gesamte Jahr gesehen haben die Durchschnittspreise der Sorte E1 gegenüber dem Vorjahr um 13,7 Prozent abgenommen. Neuschrotte der Sorte E2 fielen um 14,1 Prozent, am stärksten sanken Shredderschrotte E4 um 14,5 Prozent.

Internationaler Schrottmarkt

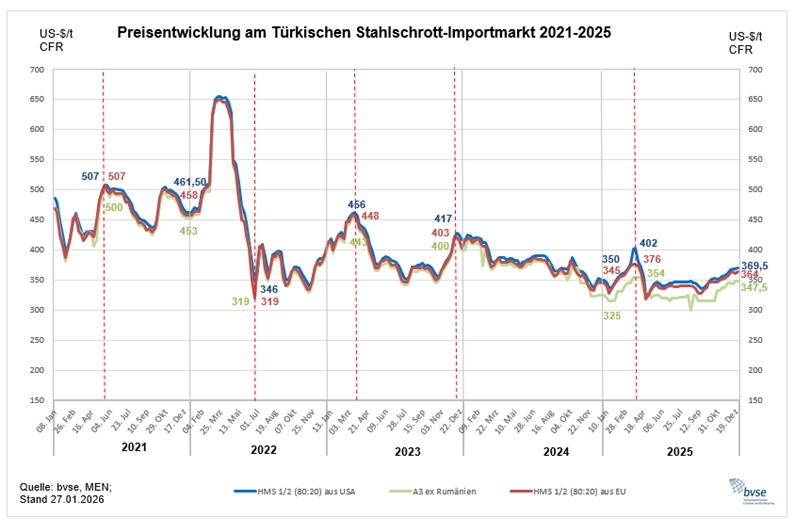

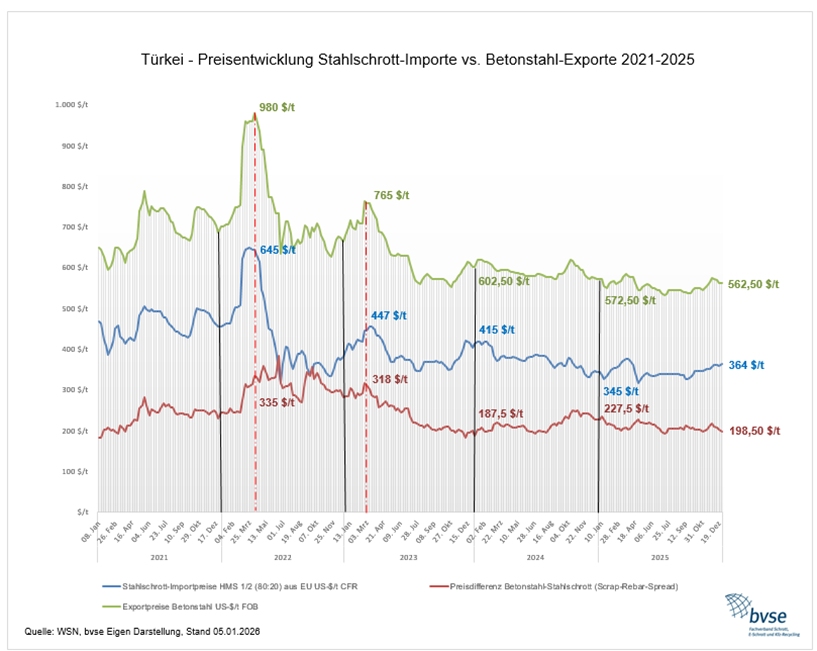

Die internationalen Marktaktivitäten blieben zu Beginn des neuen Jahres 2025 allgemein gering, da kaum Angebote auf dem Markt eingingen. Zielpreise der Exporteure für Schrotte der HMS 1/2 (80:20) aus den USA lagen teilweise bei 345-350 $/t CFR Türkei und für Schrotte der gleichen Qualität aus Kontinentaleuropa bei rund 340-345 $/t CFR Türkei. Begrenzte Angebote hielten allerdings durch teilweise schwierige Witterungsbedingungen, besonders in alternativen Kaufregionen wie dem Vereinigten Königreich, den Materialzulauf in Schach. Nach Bekanntgabe von weiteren Geschäftsabschlüssen nahm das Tiefseegeschäft für türkische Importschrotte sichtlich an Fahrt auf. Mehrere Verkäufe für die März-Verladung wurden auf höherem Preisniveau getätigt. Nach Ankündigung des US-Präsidenten Donald Trump, pauschal 25 Prozent Einfuhrzölle auf sämtliche importierte Stahl- und Aluminiumprodukte zu erheben, reagierten Marktteilnehmer zurückhaltend. Zu früh sei es, Auswirkungen des US-Vorstoßes auf internationale Märkte zu beurteilen, so berichteten Marktexperten.

Anfang März gingen türkische Verbraucher beim Schrottkauf äußerst vorsichtig vor und kauften importierte Knüppel, um Schrottpreise zu senken und Margen aufrechtzuerhalten. Langanhaltende Vorlaufzeiten mit Juni-Lieferzeitpunkten hielten einige türkische Hersteller davon ab, größere Knüppelmengen zu kaufen. Der Euro wurde währenddessen gestärkt durch den neuen EU-Verteidigungshaushalt in Höhe von 800 Mrd. EUR und Annäherungen bei der Friedenspolitik zwischen der Ukraine und Russland.

Der türkische Schrottimportmarkt startete ruhig in den April. Europäische Exporteure senkten ihre Schrottsammelpreise an ihren Hafenlägern für die HMS 1/2 (80:20) zunächst um etwa 10 €/t, später deutlich stär-ker. In der zweiten Aprilwoche gerieten die Schrottpreise der Benelux-Länder erheblich unter Druck. Türkische Verbraucher zögerten Schrottmengen aufzustocken und sicherten sich lediglich Hochseefrachten aus den USA. Der Euro legte im Monatsverlauf weiter zu und kratzte zwischendurch an der 1,16 US-Dollar Marke. Dies schränkte die Möglichkeit europäischer Exporteure ein, Kompromisse bei Verkaufspreisen einzugehen.

In den ersten Julitagen zeigten sich türkische Stahlproduzenten auf dem internationalen Schrottmarkt. Nachdem einige Schrottverkäufe abgeschlossen wurden, legte sich der Markt in der dritten Juliwoche. Große Besorgnis bei den US-Schrotthändlern bestand in angestiegenen Frachtpreisen, die von der US-Ostküste zu südtürkischen Werken 40 $/t erreichten, und der Zurückhaltung brasilianischer Roheisenlieferungen in die USA durch höhere Zollabgaben ab dem 1. August 2025.

Nach einer anfänglichen Flaute starteten Marktteilnehmer ihre Aktivitäten. In den Fokus der internationalen Verhandlungen rückten die Entwicklungen auf dem US-Schrottmarkt. Eine ausgewogene Angebots- und Nachfragesituation hielt den Markt den dritten Monat in Folge stabil. Die russische Regierung beschloss, Exportquoten für Eisenschrotte in die Eurasian Economic Union (EAEU) anzuheben. Eine Erhöhung um 300 Tsd. Tonnen auf 1,8 Mio. Tonnen unterstützte die russische Schrottwirtschaft und schaffte neue Absatzwege.

Obwohl der Preisdruck sich in den USA etwas abmilderte und Frachtraten nachgaben, blieben Hafenpreise an der US-Ostküste im September unverändert. Viele US-Exporteure sahen sich nach alternativen Abnehmern um. Politische und wirtschaftliche Turbulenzen in der Türkei, gipfelnd in der Entscheidung eines türkischen Gerichts, die durch die größte Oppositionspartei gebildete Istanbuler Regierung abzusetzen, erschütterten kurzzeitig den Markt.

Anfang Oktober waren Schrottexporteure weiterhin mit einer schwachen Nachfrage konfrontiert. Türkische Stahlproduzenten zeigten zunächst wenig Interesse an Schrottzukäufen über das Tiefseegeschäft. Nach fast fünf Monaten der Stabilität erhöhten sie letztendlich aber ihre Schrotteinkaufspreise. Eine beachtliche Nachfrage von Massengütern aus dem Nahen Osten und Nordafrika, wo die Bausaison gerade erst begonnen hatte, sorgte für alternative Absatzwege.

Angesichts hoher Frachtraten, knapper Materialverfügbarkeit und alternativen Absatzmärkten, sahen Exporteure im November keinen Anlass, ihre Positionen aufzuweichen. Marktteilnehmer verwiesen auf die Schrottnachfrage anderer Regionen außerhalb der Türkei. Der Blick richtete sich unter anderem auf die vermehrte Schrottanfrage aus Ägypten und anderen nordafrikanischen Ländern. Der internationale Schrottmarkt verfestigte sich zunehmend.

Ägypten, der größte afrikanische Stahlproduzent mit 10,7 Mio. Tonnen flüssigen Rohstahl in 2024, gehörte weltweit zu den Top 20 der Stahlhersteller. Ausländische Schrotthändler berichteten seit August über eine gestiegene Nachfrage aus Ägypten und weiteren nordafrikanischen Ländern. Belgische und niederländische Exporteure verschifften im Oktober über 170.000 Tonnen Schrotte, im September und August lagen die Mengen bei 200.000 Tonnen.

Die anhaltende schwache Importnachfrage aus Asien veranlasste US-Verkäufer der US-Westküste, Schrottladungen der HMS 1/2 (80:20) in die Türkei zu verkaufen. Die erste Westküstenladung in die Türkei seit 2021. Nach einer Einigung am 10. November zwischen den USA und China wurden, nach vorheriger Erhöhung von Hafengebühren und weiteren Sanktionen, Preisnachlässe bei den Massengutfrachten gewährt. Diese lagen bei bis zu 10 $/t, was Arbitragemöglichkeiten durch Verkäufe von der US-Westküste in die Türkei ermöglichte.

Im November legte der türkische Bewehrungsstahl einen beachtlichen Preisanstieg um 34,50 $/t hin. Demgegenüber stiegen Importschrottpreise der HMS 1/2 (80:20) über den Tiefseemarkt lediglich um 14 $/t. Schrottexporteure hatten Schwierigkeiten, Einkaufspreise zu ihren Hafenbetrieben stabil zu halten

Anfang Dezember vermuteten Marktteilnehmer, dass der Verladeplan für Januar 2026 bereits zur Hälfte erfüllt sei. Dies deutete auf ein knappes Angebot und eine relativ hohe Nachfrage hin. Die Schrottnachfrage türkischer Stahlwerke stieg wegen zahlreichen Lageraufstockungsaktivitäten nach erhöhten Fertigproduktpreisen im November und weiteren Preisanstiegen im Dezember. Das Schrottangebot blieb begrenzt. Knüppelpreise stellten zwar weiterhin eine wettbewerbsfähige Alternative zum Schrotteinsatz dar, Lieferzeiten verlängerten sich aber bis in den März hinein. Exporteure sahen sich gezwungen, höhere Preise zu zahlen, um – in der gewöhnlich schwächsten Sammelzeit des Jahres – Mengenströme zu sichern.

Schrottaußenhandel

Deutscher Schrottaußenhandel - Importe

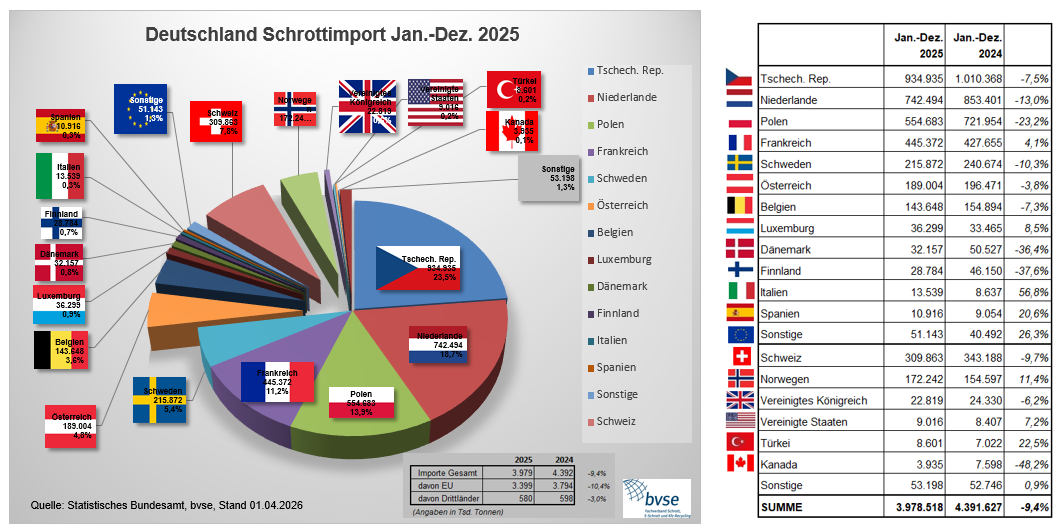

Schrottimporte nach Deutschland nahmen in der Gesamtbetrachtung um 9,4 Prozent ab, von 4,391 Mio. Tonnen im Jahr 2024 um 413.109 Tonnen auf 3,978 Mio. Tonnen im Jahr 2025. Die größten Reduzierun-gen erfolgten aus Polen mit einer Abnahme um 167.271 Tonnen gegenüber dem Vorjahr. Aus Polen kamen insgesamt 554.683 Tonnen, eine Senkung um 23,2 Prozent. Aus den Niederlanden gelangten ebenfalls weniger Schrottmengen nach Deutschland, eine Reduzierung um 13 Prozent oder 110.906 Tonnen.Schrottimporte nach Deutschland nahmen in der Gesamtbetrachtung um 9,4 Prozent ab, von 4,391 Mio. Tonnen im Jahr 2024 um 413.109 Tonnen auf 3,978 Mio. Tonnen im Jahr 2025. Die größten Reduzierungen erfolgten aus Polen mit einer Abnahme um 167.271 Tonnen gegenüber dem Vorjahr. Aus Polen kamen insgesamt 554.683 Tonnen, eine Senkung um 23,2 Prozent. Aus den Niederlanden gelangten ebenfalls weniger Schrottmengen nach Deutschland, eine Reduzierung um 13 Prozent oder 110.906 Tonnen.

Deutscher Schrottaußenhandel - Exporte

Deutscher Schrottaußenhandel - Exporte

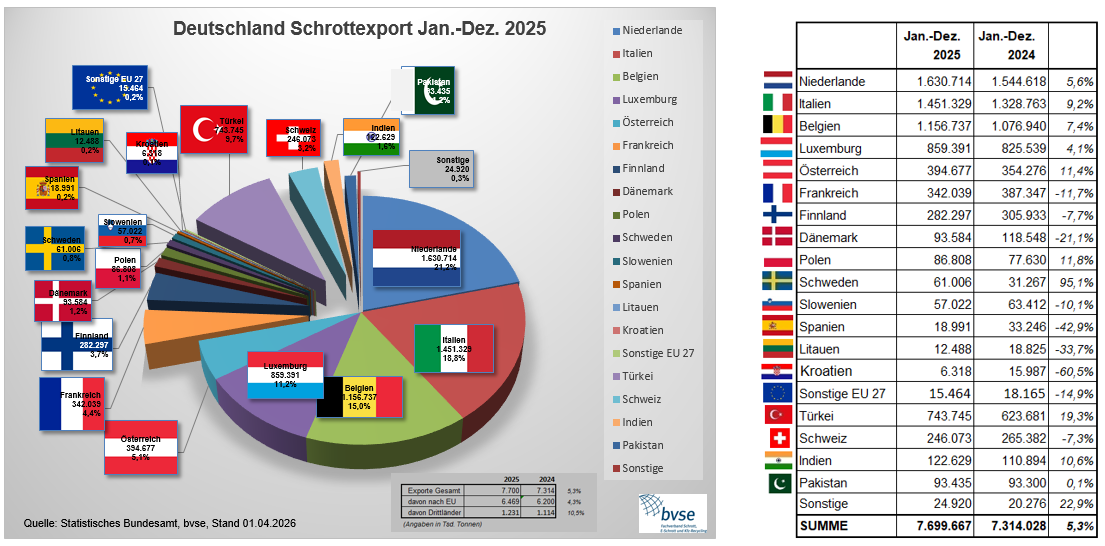

Deutsche Exportmengen sind im Jahr 2025 um 5,3 Prozent gestiegen auf 7,699 Mio. Tonnen, von 7,312 Mio. Tonnen im Vorjahr. Zu der Steigerung in Höhe von 385.639 Tonnen führten im Wesentlichen: Italien mit einer Zunahme um 9,2 Prozent auf 1,451 Mio. Tonnen oder 122.567 Tonnen, gefolgt von der Türkei mit 120.064 Tonnen, eine Erhöhung um 19,3 Prozent auf 743.745 Tonnen. Exporte nach Belgien nahmen um 79.797 Tonnen zu, ein Anstieg um 7,4 Prozent. Abnahmen verbuchten Frankreich mit 11,7 Prozent oder 45.308 Tonnen und Dänemark mit 24.964 Tonnen, eine Reduktion um 21,1 Prozent.

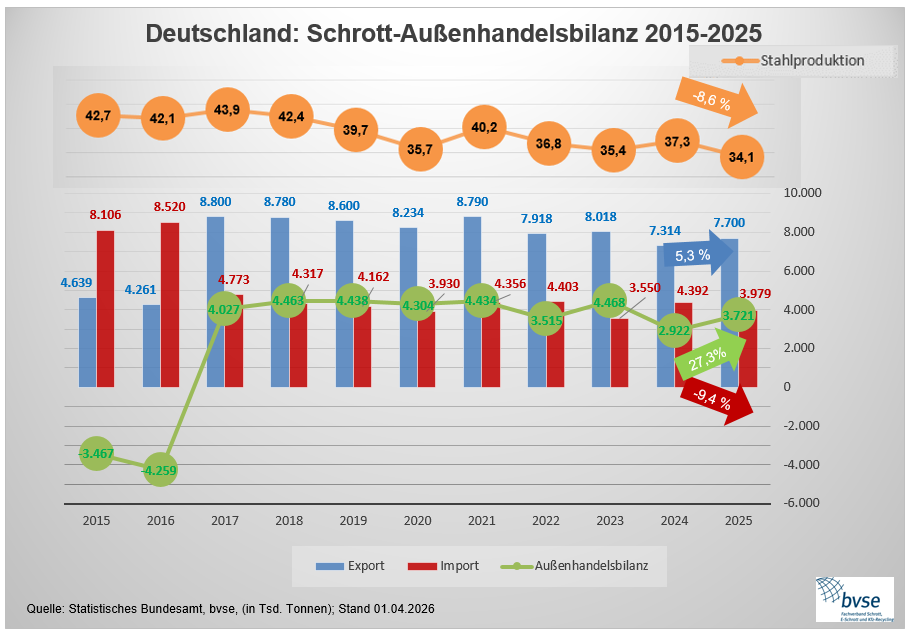

Im Vergleich zum Vorjahr hat die Produktion an flüssigen Rohstahl 2025 um 8,6 Prozent abgenommen. Im gleichen Zuge ist daraus resultierend die Außenhandelsbilanz um 27,3 Prozent auf 3,721 Mio. Tonnen gestiegen. Dies ist die Folge aus erhöhten notwendigen Schrottexporten, die um 5,3 Prozent auf 7,7 Mio. Tonnen anstiegen, und reduzierten Importen, die um 9,4 Prozent auf 3,979 Mio. Tonnen sanken.

Die Betrachtung von 2021 bis zum Jahr 2025 zeigt mit Ausnahme von 2024 eine stetige Reduzierung der Produktionsmengen von flüssigem Rohstahl, kommend von 40,2 Mio. Tonnen im Jahr 2021 auf den historisch niedrigen Stand von 34,1 Mio. Tonnen im Jahr 2025. Im gleichen Zuge sind Importmengen auf einem ähnlichen Niveau verblieben, mit einer Reduzierung von 4,356 Mio. Tonnen auf 3,979 Mio. Tonnen. Exportmengen haben sich dahingegen deutlicher reduziert von 8,79 Mio. Tonnen auf 7,7 Mio. Tonnen. Mengen aus Entfallstellen nahmen aufgrund der schlechten konjunkturellen Lage immer weiter ab, weshalb das Aufkommen immer weiter sank.

Europäische Schrottwirtschaft

Europäische Schrottwirtschaft

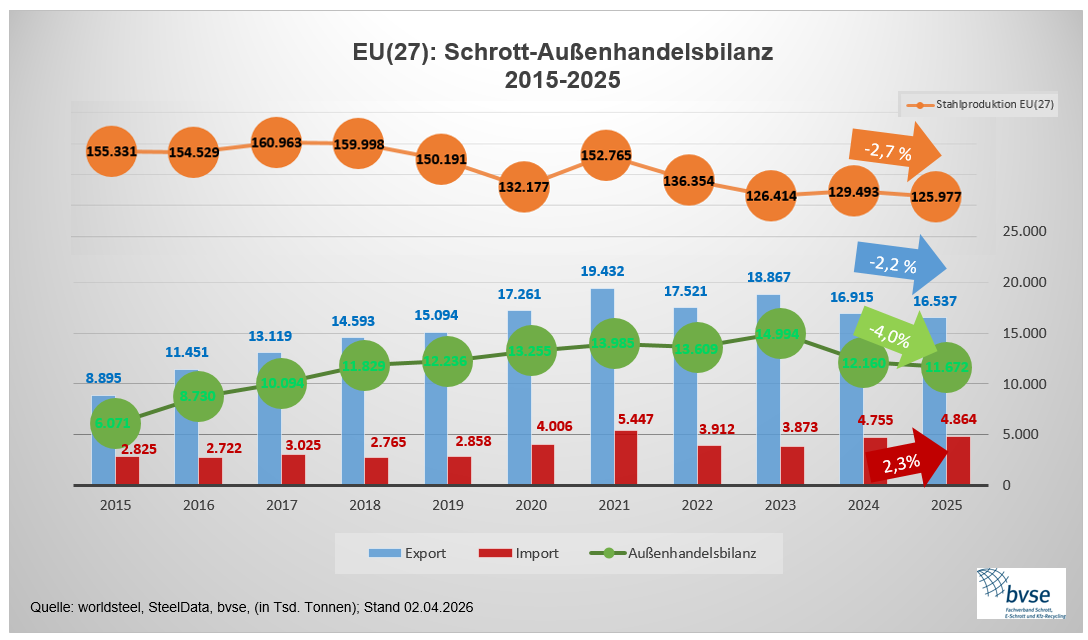

In den EU (27) Ländern nahm die Produktion im Jahr 2025 von flüssigem Rohstahl um 2,7 Prozent auf 125,977 Mio. ab. Im Vorjahr lag die Produktion noch bei 129,493 Mio. Tonnen. Der Anteil an der weltweiten Rohstahlproduktion betrug 6,8 Prozent. Exportmengen nahmen von 16,915 Mio. Tonnen im Jahr 2024 um 2,2 Prozent auf 16,537 Mio. Tonnen ab. Der niedrigste Stand seit 2019. Importmengen nahmen um 2,3 Prozent zu, von 4,755 Mio. Tonnen auf 4,864 Mio. Tonnen im Jahr 2025. Die Außenhandelsbilanz nahm um 4 Prozent ab, d. h. der Netto-Exportüberschuss sank von 12,160 Mio. auf jetzt 11,672 Mio. Tonnen. Die Überschussmengen konnten der europäischen Stahlindustrie nicht zugeführt werden, da sie mit einer Vielzahl von nicht wettbewerbsfähigen politischen Rahmenbedingungen kämpft.

Auf dem europäischen Rohstahlmarkt hat sich der Anteil der Elektrostahlroute von 44,6 Prozent auf 45,8 Prozent erhöht. Der Schrottverbrauch ist mit 0,4 Prozent weniger stark gesunken als die Produktionsmengen mit 2,7 Prozent.

Europäischer Schrottaußenhandel - Importe

Europäischer Schrottaußenhandel - Importe

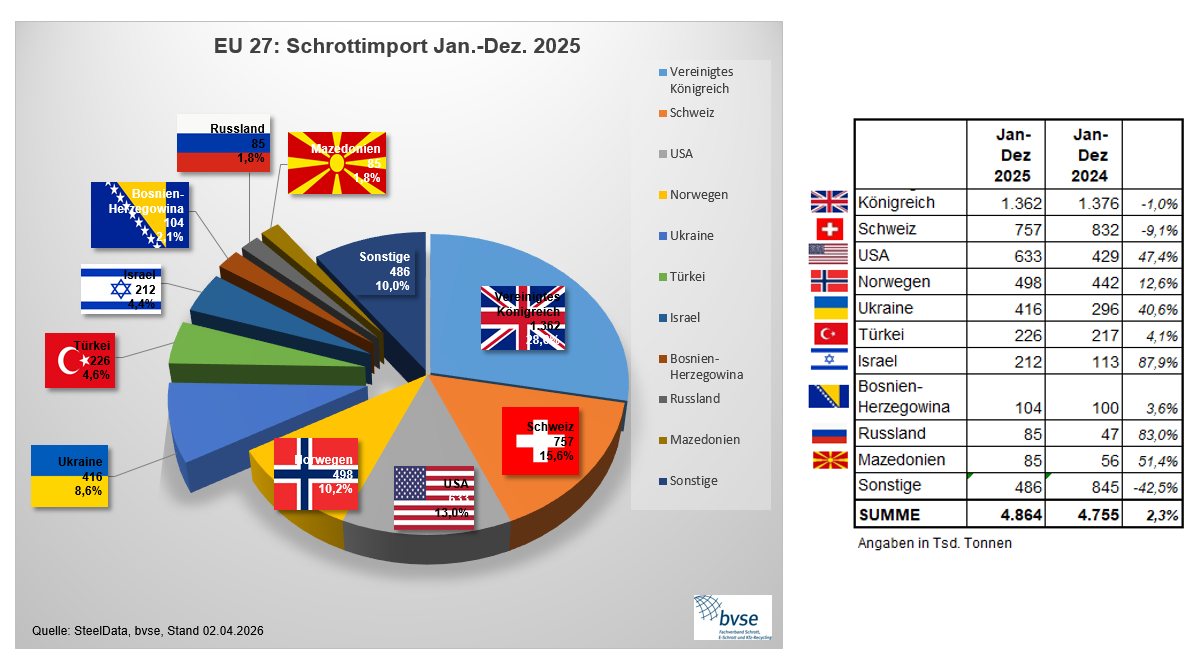

Importeure steigerten ihre Stahlschrottmenge in die EU (27) um 2,3 Prozent. Im Jahr 2024 waren es 4,755 Mio. Tonnen, während im vergangenen Jahr 2025 4,864 Mio. Tonnen waren. Große Mengenzuwächse kamen aus den USA, wo die Importmenge um 204 Tsd. Tonnen oder um 47,4 Prozent anstieg. Aus der Ukraine kamen 40,6 Prozent mehr Importe, dort erreichte der Zulauf 416 Tsd. Tonnen, eine Zunahme um 120 Tsd. Tonnen. Aus Israel gelangten vergangenes Jahr 99 Tsd. Tonnen mehr in die EU (27) als im Jahr zuvor, eine deutliche Zunahme um 87,9 Prozent. Auffällig ist die deutliche Mengenabnahme der sonstigen Importeure, die im Allgemeinen geringere Mengen importieren. Hier lag die Abnahme bei 359 Tsd. Tonnen oder 42,5 Prozent. Diese Gruppe importierte insgesamt 486 Tsd. Tonnen in die EU (27).

Europäischer Schrottaußenhandel - Exporte

Europäischer Schrottaußenhandel - Exporte

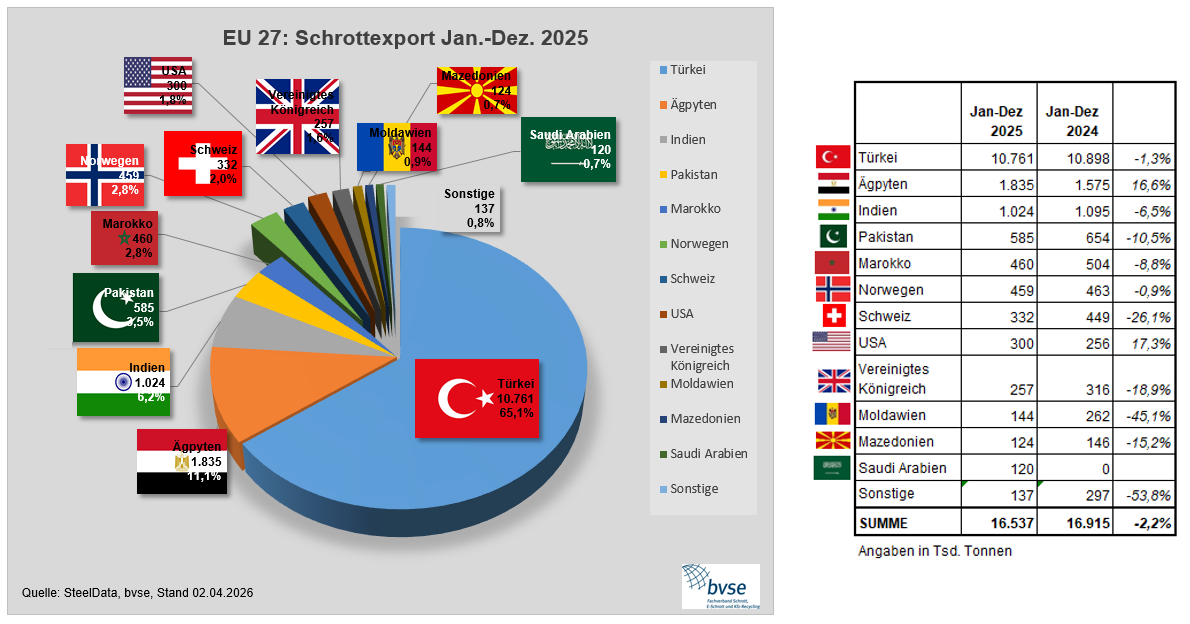

Exporte in die EU (27) Länder haben im vergangenen Jahr 2025 um 2,2 Prozent abgenommen. Im Vorjahr

lag die Exportmenge bei 16,915 Mio. Tonnen, im Jahr 2025 bei 16,537 Mio. Tonnen. Weniger Schrotte exportierten europäische Verkäufer in die Türkei. Dort sank die Menge von 10,898 Mio. Tonnen auf 10,761 Mio. Tonnen, eine Reduktion um 1,3 Prozent oder 137 Tsd. Tonnen. Die Exportbestimmungsländer, die gewöhnlich kleinere Mengen aufnehmen, erhielten 160 Tsd. Tonnen weniger Schrotte im Jahr 2025. Ebenso erhielt die Schweiz mit 332 Tsd. Tonnen (-26,1 Prozent) und Moldawien mit 144 Tsd. Tonnen (-45,1 Prozent) deutlich weniger Schrotte. Ägypten und Saudi-Arabien stachen demgegenüber hervor. Nach Ägypten gelangten 1,835 Mio. Tonnen Schrotte, eine Zunahme um 260 Tsd. Tonnen. Prozentual stieg die Menge um 16,6 Prozent. Saudi-Arabien erhielt 120 Tsd. Tonnen mehr Schrotte.

Zusammenfassung

Zusammenfassung

Das Jahr 2025 war sehr turbulent. Geprägt von großer Volatilität und Unsicherheit, von weitreichenden Zöllen der Trump-Regierung bis hin zu einem alarmierenden Wachstumsrückgang in den ersten drei Mo-naten des Jahres. Flexibilität und Anpassungsfähigkeiten erlangten eine immer größere Bedeutung und erforderten eine permanente Neuausrichtung und zielgerichtete Reaktionsschnelligkeit auf dem Schrottmarkt.

Die deutsche Wirtschaft ist 2025 nach zwei Rezessionsjahren in Folge wieder leicht gewachsen. Das Bruttoinlandsprodukt (BIP) stieg gemäß Statistischem Bundesamt (Destatis) im Vergleich zum Vorjahr um 0,2 Prozent. Die Präsidentin der Behörde, Ruth Brand, erklärte: „Das Wachstum ist vor allem auf die gestiegenen Konsumausgaben der privaten Haushalte und des Staates zurückzuführen.“ Chefvolkswirtin der DZ Bank Sonja Marten führte erste Anzeichen einer Belebung in erster Linie auf das Investitionsprogramm der Bundesregierung zurück. Die Verfügbarkeit von Vorprodukten sei spürbar verbessert. Lieferketten, die in den vergangenen Jahren durch Corona-Pandemie, Krieg und geopolitische Spannungen gestört waren, funktionierten wieder zuverlässiger. Deutsche Erzeugerpreise deuteten zudem darauf hin, dass Preise in naher Zukunft weniger stark steigen. Einen spürbaren Aufschwung erwarten Volkswirte allerdings erst ab 2027, wenn die Lockerung der Schuldenbremse und die so ermöglichten Ausgaben ihre volle Wirkung entfachen.

Der Stahlgipfel im November 2025 zeigte positive Impulse, so ist sich die Stahlindustrie einig. Druck und Tempo müssen hochgehalten werden, denn die Politik hat sich zwar einigen Problemen angenommen, Entscheidungen sind aber noch lange nicht getroffen. Das Jahr 2026 muss das Jahr der Standortsicherung werden! Der Importdruck nahm immer weiter zu. EU-Schutzinstrumente seien dringend erforderlich, um den globalen Überkapazitäten, besonders aus Asien, entgegenzuwirken. Es ist unabdingbar, gezielt Leitmärkte für zunehmend emissionsarmen Stahl aufzubauen. Besondere Hoffnung setzte die Industrie auf den Industrial Accelerator Act, um Nachfrage in stahlverwendeten Branchen gezielt anzureizen.

Eine große Herausforderung für deutsche Firmen dürfte die Handelspolitik von US-Präsident Donald Trump sein. Sie entwickelt sich zu einem zentralen Risikofaktor, die darauf ausgelegt ist, Handelspartner zu Zugeständnissen zu drängen. Diese protektionistische Haltung nahmen sich Produzenten besonders aus dem Bereich der Aluminium- und Kupferherstellung zu eigen. Immer wieder wurden Argumentationsketten falsch wiedergegeben und Zusammenhänge bewusst falsch dargelegt, mit dem Ziel, den Weltmarkt auszuhebeln, zu umgehen. Die Geschichte hat gezeigt, Protektionismus führt zur Isolation. Politische Rahmenbedingungen müssen so beschaffen sein, dass Unternehmen wettbewerbsfähig auf dem internationalen Markt agieren können. Freier Handel ist ein Grundprinzip, um Wohlstand zu sichern und weiter auszubauen.

Zum Herunterladen (PDF): Jahresrückblick Schrottmarkt 2025

Pressemitteilung: bvse mit faktenbasiertem Rückblick auf den Schrottmarkt 2025

Autor: bvse-Referent Dipl.-Kfm.Johannes Hanke